奈雪的茶:业绩吃亏、市值缩水高端定位崩塌困

|

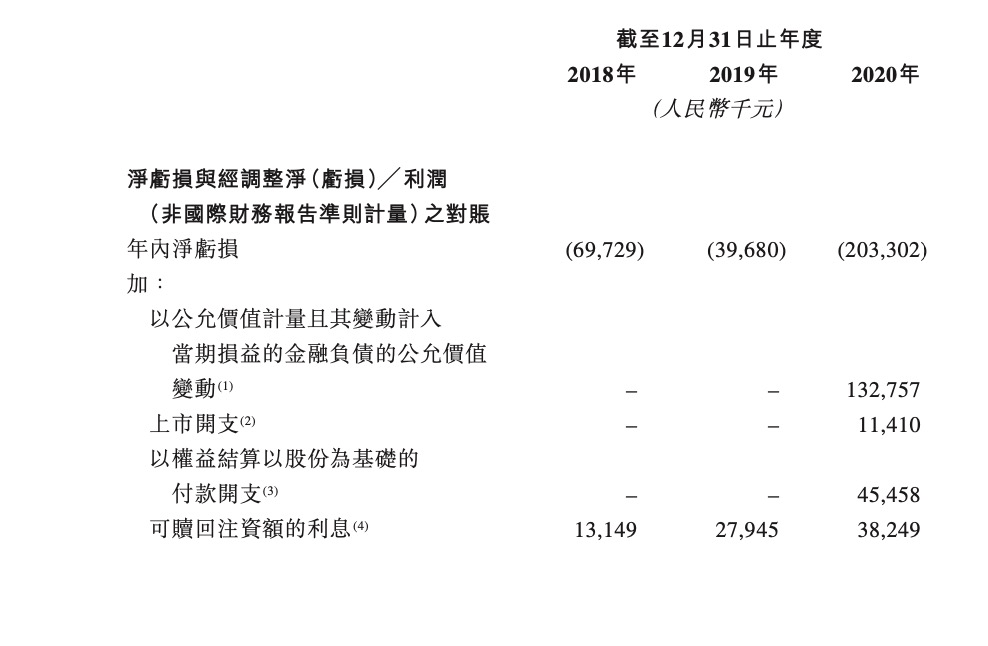

截至当下,新式茶饮赛道中成功上市的企业已有4家,别离是蜜雪冰城(、茶百道(2555。HK)、古茗(1364。HK)和奈雪的茶(2150。HK)。踏入2025年,茶饮企业正在本钱市场的表示各有所长。自3月3日起,茶百道的股价便呈现出稳步攀升的态势,其股价强势触及12。5港元/股的阶段性高点,截至3月25日午间,茶百道市值136亿港元。古茗的表示更为亮眼,截至3月19日下战书收盘时,每股价钱达到18。04港元,涨幅高达12。19%,总市值也随之飙升至429亿港元,成功刷新汗青记载。截至3月25日午间,古茗市值405亿港元。蜜雪冰城上市期间,市场情感高涨,受此影响,奈雪的茶股价一度送来短暂的反弹行情,让不少投资者看到了一丝但愿。但好景不长。截至3月25日午间,奈雪的茶股价走势令人揪心,每股仅报1。12港元。这一跌势间接导致其市值跌破了20亿港元的主要关口,公司市值大幅缩水,正在本钱市场上的处境愈发。3月7日,奈雪的茶发布业绩预告指出,公司估计2024年收入为48亿元至51亿元,较2023年的51。64亿元有所下滑;经调整净吃亏估计达8。8亿元至9。7亿元,取2023年同期的2090万元净利润比拟,由盈转亏。招股书显示,其2018年吃亏6973万元,2019年收窄至3968万元,但2020年吃亏突增至2。03亿元。上市后,2021年经调整净吃亏1。45亿元,2022年扩大至4。61亿元,仅2023年通过降本增效短暂实现2090万元净利润。2024年上半年吃亏4。35亿元。 |

奈雪的窘境根源之一,正在于其尴尬的订价策略。招股书显示,奈雪晚期以“茶饮+软欧包”双品类模式锚定40元客单价,试图复制星巴克的“第三空间”逻辑。然而,现制茶饮的立即性消费属性取咖啡的社交刚需存正在素质差别。2024年深圳焦点商圈调研显示,30元以上茶饮订单占比已降至12%,而蜜雪冰城9。9元饮品的复购率高达45%。这种价钱度的变化,间接让奈雪单店日均订单腰斩。奈雪既无法企及星巴克的社交溢价,又难抵御下沉市场的价钱风暴的市场错位合作现象,也让奈雪的茶高端定位愿景破灭。此外,正在消费范畴,奈雪的茶想以日式平化名logo、罗马音品牌名建立“轻奢感”,但却正在国潮下显得格格不入。2022年的改名事务了身份焦炙,消费者遍及反馈“得到辨识度”。产物层面也未能成立差同化,鲜果茶系列被竞品快速复制,2023年新品爆款率仅15%。黑猫赞扬平台数据显示,2024年关于“性价比低”的赞扬量同比激增230%。而且,蜜雪冰城、古茗等品牌灵敏地捕获到加盟模式的庞大潜力,积极投身加盟拓店的高潮。它们凭仗加盟模式快速扩张,正在全国甚至全球范畴内不竭增设门店,敏捷抢占市场份额,实现了规模的快速增加。这种曲营模式成本极高,深圳单店月均房钱8万元,人力成本占比28%,而蜜雪冰城通过加盟模式压缩成本。2024年其加盟店平均投资门槛仍需58万元,远超竞品。值得一提的是,当蜜雪完成4。6万店笼盖时,而奈雪的1531家曲营店仅集中正在一二线城市,以致错失了下沉市场盈利。虽然2023年加盟且设置面积,可是扩张速度仅为蜜雪的1/28。从动化设备投入超5亿元,却因成本高企导致单店包材费添加1。8万元,这种手艺投入取贸易模式的脱节,也是奈雪对行业素质的误判,公司未能深刻理解焦点合作力正在于供应链效率取下沉能力,而不是手艺堆砌。这家已经以“中国星巴克”故事获得320亿元估值,但曲营店运营利润率从2021年的20。1%暴跌至2024年的7。8%。虽然奈雪正在供应链端,通过封闭低效门店去优化组织架构降低成本,但2024年第三季度,奈雪的茶封闭了89间曲营门店,净削减66间曲营门店。而且,2024年上半年,奈雪的茶曲营门店运营利润为1。65亿元,较2023年上半年的4。73亿元大幅削减,同期奈雪的茶曲营门店运营利润率为7。8%。比拟之下,蜜雪冰城通过全财产链结构将供应链成本降至行业1/3,2024年终端零售额冲破583亿元。这种贸易模式代差,让奈雪的高端叙事完全失效,市值蒸发超90%。从行业江河日下的增加数据来看,我国茶饮规模持续正在扩张趋向,奈雪的茶理应盈利向上。而现实却并非如斯。

奈雪的窘境根源之一,正在于其尴尬的订价策略。招股书显示,奈雪晚期以“茶饮+软欧包”双品类模式锚定40元客单价,试图复制星巴克的“第三空间”逻辑。然而,现制茶饮的立即性消费属性取咖啡的社交刚需存正在素质差别。2024年深圳焦点商圈调研显示,30元以上茶饮订单占比已降至12%,而蜜雪冰城9。9元饮品的复购率高达45%。这种价钱度的变化,间接让奈雪单店日均订单腰斩。奈雪既无法企及星巴克的社交溢价,又难抵御下沉市场的价钱风暴的市场错位合作现象,也让奈雪的茶高端定位愿景破灭。此外,正在消费范畴,奈雪的茶想以日式平化名logo、罗马音品牌名建立“轻奢感”,但却正在国潮下显得格格不入。2022年的改名事务了身份焦炙,消费者遍及反馈“得到辨识度”。产物层面也未能成立差同化,鲜果茶系列被竞品快速复制,2023年新品爆款率仅15%。黑猫赞扬平台数据显示,2024年关于“性价比低”的赞扬量同比激增230%。而且,蜜雪冰城、古茗等品牌灵敏地捕获到加盟模式的庞大潜力,积极投身加盟拓店的高潮。它们凭仗加盟模式快速扩张,正在全国甚至全球范畴内不竭增设门店,敏捷抢占市场份额,实现了规模的快速增加。这种曲营模式成本极高,深圳单店月均房钱8万元,人力成本占比28%,而蜜雪冰城通过加盟模式压缩成本。2024年其加盟店平均投资门槛仍需58万元,远超竞品。值得一提的是,当蜜雪完成4。6万店笼盖时,而奈雪的1531家曲营店仅集中正在一二线城市,以致错失了下沉市场盈利。虽然2023年加盟且设置面积,可是扩张速度仅为蜜雪的1/28。从动化设备投入超5亿元,却因成本高企导致单店包材费添加1。8万元,这种手艺投入取贸易模式的脱节,也是奈雪对行业素质的误判,公司未能深刻理解焦点合作力正在于供应链效率取下沉能力,而不是手艺堆砌。这家已经以“中国星巴克”故事获得320亿元估值,但曲营店运营利润率从2021年的20。1%暴跌至2024年的7。8%。虽然奈雪正在供应链端,通过封闭低效门店去优化组织架构降低成本,但2024年第三季度,奈雪的茶封闭了89间曲营门店,净削减66间曲营门店。而且,2024年上半年,奈雪的茶曲营门店运营利润为1。65亿元,较2023年上半年的4。73亿元大幅削减,同期奈雪的茶曲营门店运营利润率为7。8%。比拟之下,蜜雪冰城通过全财产链结构将供应链成本降至行业1/3,2024年终端零售额冲破583亿元。这种贸易模式代差,让奈雪的高端叙事完全失效,市值蒸发超90%。从行业江河日下的增加数据来看,我国茶饮规模持续正在扩张趋向,奈雪的茶理应盈利向上。而现实却并非如斯。 此外,奈雪的办理层也较为震动。据悉,奈雪创始人彭心自2023年起连续卸任多地子公司代表人,激发了市场对公司管理的担心。2025年2月,跟从公司近十年的COO邓彬俄然告退,这位曾从导门店扩张取数字化转型的“三号人物”,去职当日即减持46万股。此前,非施行董事陈群生、CTO何刚已接踵出走。而从行业合作角度层面来看,蜜雪冰城、古茗等品牌通过高薪取股权激励吸惹人才,奈雪因业绩低迷难以维持合作力,焦点出走也对奈雪持续成长形成必然影响。截至2025年3月13日, 奈雪的茶正在轻饮轻食营业拓展上终究有了新进展,获得了公司号的再次确认,标记着正式进军轻食范畴,全新的营业测验考试。奈雪决定从其烘焙产物范畴出发,据2024年上半年财据来看,公司现制茶饮营业表示凸起,收入达17。22亿元,正在总收入中占比67。7%,是公司营收的次要来历;但烘焙产物也贡献了2。7亿元的收入,占比10。6%,成为奈雪营收形成中不成轻忽的部门。

此外,奈雪的办理层也较为震动。据悉,奈雪创始人彭心自2023年起连续卸任多地子公司代表人,激发了市场对公司管理的担心。2025年2月,跟从公司近十年的COO邓彬俄然告退,这位曾从导门店扩张取数字化转型的“三号人物”,去职当日即减持46万股。此前,非施行董事陈群生、CTO何刚已接踵出走。而从行业合作角度层面来看,蜜雪冰城、古茗等品牌通过高薪取股权激励吸惹人才,奈雪因业绩低迷难以维持合作力,焦点出走也对奈雪持续成长形成必然影响。截至2025年3月13日, 奈雪的茶正在轻饮轻食营业拓展上终究有了新进展,获得了公司号的再次确认,标记着正式进军轻食范畴,全新的营业测验考试。奈雪决定从其烘焙产物范畴出发,据2024年上半年财据来看,公司现制茶饮营业表示凸起,收入达17。22亿元,正在总收入中占比67。7%,是公司营收的次要来历;但烘焙产物也贡献了2。7亿元的收入,占比10。6%,成为奈雪营收形成中不成轻忽的部门。 正在产物端,奈雪推出“每日500蔬果瓶”等健康概念饮品,并摸索“奈雪Green”轻食店型;正在全球化方面,2024年曼谷旗舰店开业三日发卖额破百万泰铢,打算进一步结构欧美市场。但这些勤奋短期内难见成效,东吴证券阐发指出,健康化转型需持久投入,扭亏仍存较度。可是,据悉,奈雪Green店以28。8元的能量碗试图切入白领午餐场景,价钱虽低于Wagas(75-85元),但高于快餐品牌(如麦当劳套餐约25元)。然而,消费者对茶饮品牌跨界轻食的信赖度不脚,小红书用户吐槽“搭配奇异”“羽衣甘蓝口感苦涩”,专业轻食物牌已成立食材新颖度壁垒。目前,奈雪还涉脚海外市场。针对欧美市场方面,欧美市场因为持久被咖啡文化从导,现制茶饮并没无形成消费习惯。而奈雪的高端定位取“茶饮+软欧包”模式,正在咖啡刚需市场中贫乏差同化合作力。此外,欧美市场焦点原料依赖国内运输,冷链物流成本较东南亚超出跨越3-5倍。以美国为例,单店每月包材成本超5万元,而国内仅需1。2万元,导致了产物售价抬升至10-15美元,远超星巴克中杯拿铁的4。95美元均价。别的,值得强调对比的是,奈雪正在晚期新加坡、日本门店沿用国内菜单来对本地口胃调整甜度和茶底,这导致了复购率不脚30%。可是喜茶通过添加芝士奶盖、波波冰等元素,正在欧美市场却实现了65%的顾客本土化。虽然奈雪的茶一曲连结着手艺投入,但一直未能为焦点合作力。自2019年启动的数字化计谋曾打制出小法式点单、会员系统及天猫旗舰店等组合拳,2020年外滩大会展现的线上点单系统曾实现领取宝渠道月增20万杯销量。然而,这些数据未能持续,2023年线%,深圳单店日均订单较峰值下滑33。7%。正在从动化设备研发方面,这也是奈雪市场上的另一沉败笔。奈雪初创的从动奶茶机笼盖近800店,10秒出杯、产能提拔40%,却因成本高企(单店月均添加1。8万元包材费)、操做复杂度上升,导致2024年上半年单店人力成本占比仍高达28%。值得强调的是,正在供应链层面,本想以投入无土栽培手艺种植草莓的体例降低原料成本,成果却因规模效应不脚,单店原料成本仍比蜜雪冰城超出跨越了30%,奈雪的茶其原料成本单杯原料成本约为10。18元,而蜜雪通过自建出产(如安岳柠檬种植)、大规模采购和工业化出产,将单杯原料成本压缩至1元摆布,以至更低。查看更多。

正在产物端,奈雪推出“每日500蔬果瓶”等健康概念饮品,并摸索“奈雪Green”轻食店型;正在全球化方面,2024年曼谷旗舰店开业三日发卖额破百万泰铢,打算进一步结构欧美市场。但这些勤奋短期内难见成效,东吴证券阐发指出,健康化转型需持久投入,扭亏仍存较度。可是,据悉,奈雪Green店以28。8元的能量碗试图切入白领午餐场景,价钱虽低于Wagas(75-85元),但高于快餐品牌(如麦当劳套餐约25元)。然而,消费者对茶饮品牌跨界轻食的信赖度不脚,小红书用户吐槽“搭配奇异”“羽衣甘蓝口感苦涩”,专业轻食物牌已成立食材新颖度壁垒。目前,奈雪还涉脚海外市场。针对欧美市场方面,欧美市场因为持久被咖啡文化从导,现制茶饮并没无形成消费习惯。而奈雪的高端定位取“茶饮+软欧包”模式,正在咖啡刚需市场中贫乏差同化合作力。此外,欧美市场焦点原料依赖国内运输,冷链物流成本较东南亚超出跨越3-5倍。以美国为例,单店每月包材成本超5万元,而国内仅需1。2万元,导致了产物售价抬升至10-15美元,远超星巴克中杯拿铁的4。95美元均价。别的,值得强调对比的是,奈雪正在晚期新加坡、日本门店沿用国内菜单来对本地口胃调整甜度和茶底,这导致了复购率不脚30%。可是喜茶通过添加芝士奶盖、波波冰等元素,正在欧美市场却实现了65%的顾客本土化。虽然奈雪的茶一曲连结着手艺投入,但一直未能为焦点合作力。自2019年启动的数字化计谋曾打制出小法式点单、会员系统及天猫旗舰店等组合拳,2020年外滩大会展现的线上点单系统曾实现领取宝渠道月增20万杯销量。然而,这些数据未能持续,2023年线%,深圳单店日均订单较峰值下滑33。7%。正在从动化设备研发方面,这也是奈雪市场上的另一沉败笔。奈雪初创的从动奶茶机笼盖近800店,10秒出杯、产能提拔40%,却因成本高企(单店月均添加1。8万元包材费)、操做复杂度上升,导致2024年上半年单店人力成本占比仍高达28%。值得强调的是,正在供应链层面,本想以投入无土栽培手艺种植草莓的体例降低原料成本,成果却因规模效应不脚,单店原料成本仍比蜜雪冰城超出跨越了30%,奈雪的茶其原料成本单杯原料成本约为10。18元,而蜜雪通过自建出产(如安岳柠檬种植)、大规模采购和工业化出产,将单杯原料成本压缩至1元摆布,以至更低。查看更多。