从昆明起步到纳斯达克IPO霸王茶姬将成首家正在

|

2025年3月26日凌晨,霸王茶姬正式向美国证券买卖委员会(SEC)提交招股书,打算以股票代码“CHA”登岸纳斯达克。此次霸王茶姬拟刊行不跨越6473。1929万股通俗股,承销商包罗花旗、摩根士丹利、中金公司等国际投行。从全体营收看,过去三年,霸王茶姬的收入翻了25倍,曾经成为了仅次于蜜雪冰城的国内第二大茶饮品牌,它做到这只用了三年多。霸王茶姬一旦成功上市,将成为首个正在美股上市的中国新茶饮品牌,也是国内第五家上市的新茶饮企业。 |

|

2025年3月26日凌晨,霸王茶姬正式向美国证券买卖委员会(SEC)提交招股书,打算以股票代码“CHA”登岸纳斯达克。此次霸王茶姬拟刊行不跨越6473。1929万股通俗股,承销商包罗花旗、摩根士丹利、中金公司等国际投行。从全体营收看,过去三年,霸王茶姬的收入翻了25倍,曾经成为了仅次于蜜雪冰城的国内第二大茶饮品牌,它做到这只用了三年多。霸王茶姬一旦成功上市,将成为首个正在美股上市的中国新茶饮品牌,也是国内第五家上市的新茶饮企业。 |

扫一扫,浏览移动端

霸王茶姬的IPO标记着新茶饮从“规模合作”转向“价值合作”。其通过超等单品定义品类、科技驱动效率、文化赋能全球化的三沉逻辑,不只改写了茶饮行业的增加范式,更以“中国版星巴克”的叙事切入国际本钱市场。2025年3月26日凌晨,霸王茶姬正式向美国证券买卖委员会(SEC)提交招股书,打算以股票代码“CHA”登岸纳斯达克。

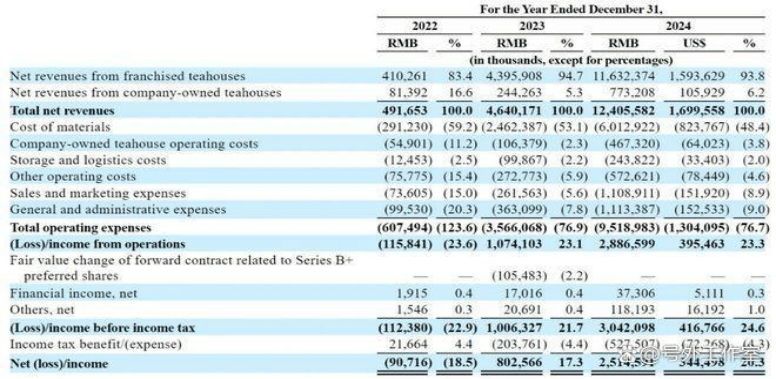

霸王茶姬的IPO标记着新茶饮从“规模合作”转向“价值合作”。其通过超等单品定义品类、科技驱动效率、文化赋能全球化的三沉逻辑,不只改写了茶饮行业的增加范式,更以“中国版星巴克”的叙事切入国际本钱市场。2025年3月26日凌晨,霸王茶姬正式向美国证券买卖委员会(SEC)提交招股书,打算以股票代码“CHA”登岸纳斯达克。 霸王茶姬选择美股而非港股,次要是美股对成长型消费股估值凡是高于港股(如星巴克市盈率约25倍,奈雪港股仅约15倍),且青睐“新品类定义者”。按照招股书显示,2024年全年,霸王茶姬的营收达124。05亿元,净利润25。15亿元,净利润率20。3%,较着比同业(蜜雪冰城18。7%、古茗17。4%)高。而2024三项目标更是立异高。从全体营收看,霸王茶姬曾经成为了仅次于蜜雪冰城的国内第二大茶饮品牌,它做到这只用了三年多,过去三年,霸王茶姬的收入翻了25倍。净利润方面,2023年还正在吃亏,2024年霸王茶姬的净利润达到25。15亿元。而且净利率达到20。3%,跨越了蜜雪冰城的18。7%。

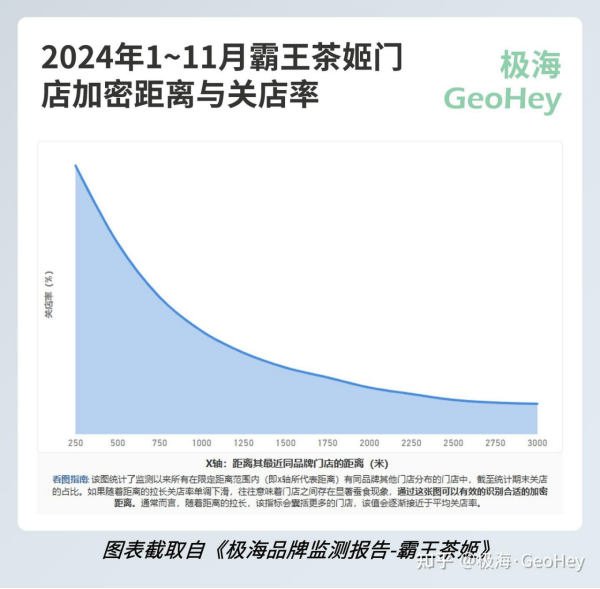

霸王茶姬选择美股而非港股,次要是美股对成长型消费股估值凡是高于港股(如星巴克市盈率约25倍,奈雪港股仅约15倍),且青睐“新品类定义者”。按照招股书显示,2024年全年,霸王茶姬的营收达124。05亿元,净利润25。15亿元,净利润率20。3%,较着比同业(蜜雪冰城18。7%、古茗17。4%)高。而2024三项目标更是立异高。从全体营收看,霸王茶姬曾经成为了仅次于蜜雪冰城的国内第二大茶饮品牌,它做到这只用了三年多,过去三年,霸王茶姬的收入翻了25倍。净利润方面,2023年还正在吃亏,2024年霸王茶姬的净利润达到25。15亿元。而且净利率达到20。3%,跨越了蜜雪冰城的18。7%。 霸王茶姬2024全年GMV达295亿元,同比增加173%。营收增加次要来自单店效率提拔(单店月均GMV从2022年17。75万元增至2024年51。2万元)和加盟收集扩张(97。4%为加盟店)。招股书显示,霸王茶姬的单店发卖成就可不雅。2024年,霸王茶姬正在中国市场(含中国)的单店月均GMV为51。2万元,远高于同业。这吸引了大量加盟商插手——截至2024年岁尾,共有3195位加盟商插手霸王茶姬。现金流方面,2024年霸王茶姬的现金及现金等价物高达47。54亿元,同比增加了约一倍,而流动欠债只要22。97亿元。可谓很是健康。霸王茶姬的IPO标记着新茶饮从“规模合作”转向“价值合作”。其通过超等单品定义品类、科技驱动效率、文化赋能全球化的三沉逻辑,不只改写了茶饮行业的增加范式,更以“中国版星巴克”的叙事切入国际本钱市场。①2017年11月17日,霸王茶姬首店落地云南昆明五一,以“原叶鲜奶茶”为焦点产物,以“现泡原茶+新颖牛乳”为健康。强调“新中式茶饮”定位,客单价20-25元,较着高于蜜雪冰城(6。47元),但却又低于喜茶(30-35元),很明显是为了精准卡位中端市场。品牌名灵感源自中国史诗《霸王别姬》,听说还连系了茶马旧道,店肆拆修以戏曲脸谱为品牌标记,门店设想融入篆刻、木质元素等保守元素,具有较着的国风调味。产物聚焦单一品类:霸王茶姬以以“原叶鲜奶茶”(Tea Latte)为焦点,明星单品“伯牙绝弦”累计销量超6亿杯,贡献中国市场91%的GMV。制做极其简洁规范:霸王茶姬全从动制茶设备实现“8秒/杯,2‰口胃误差率(行业平均超5%)”,并通过“五个正在线”(产物、人、货、门店、领取)实现“咖啡级尺度化”。所有这些外加AI选址系统、智能库存办理等手艺使用,成为降本增效的环节冲破口。供应链极简:自建2700亩乌龙茶园,取39个生态果园合做曲供鲜果。物流成本占比<1%,库存周转仅5。3天(目前茶饮行业最低)。2024年采购原叶茶1。3万吨,深切云南、斯里兰卡等焦点产区,建立“全球好茶数据库”,支持产物立异取地区适配。通过尺度化办理及现萃手艺(如Teaspresso系列)复制咖啡行业的成功径。落地一线新一线城市为从,闭店率低:按照极海品牌监测的数据显示,截至2024年11月底,霸王茶姬曾经正在全国339个城市具有6000多店,笼盖了四线%以上五线城市。此中二线及以上城市的门店占比跨越60%,大约平均每6万客群支持一店。截至2024年,霸王茶姬的闭店率为1。5%。取其他茶饮品牌比拟,霸王茶姬的闭店率相对较低,例如2024年前9个月,古茗的闭店率跨越4。5%,蜜雪冰城的闭店率跨越2。8%。可能取其门店密度比例相关。2024年,霸王茶姬新开门店2800多家,此中开正在已有门店周边500米范畴内的门店占比15%,全体门店密度从岁首年月的14%加密到18%。门店密度的定义是加密门店的占比,而所谓的加密门店是指周边500米范畴内有其他门店的门店,权衡的是门店取门店之间蚕食程度。对加盟商而言,避免正在门店密渡过高的区域和城市开店很主要。全体而言,蚕食较少的门店也具有更低的关店率。

霸王茶姬2024全年GMV达295亿元,同比增加173%。营收增加次要来自单店效率提拔(单店月均GMV从2022年17。75万元增至2024年51。2万元)和加盟收集扩张(97。4%为加盟店)。招股书显示,霸王茶姬的单店发卖成就可不雅。2024年,霸王茶姬正在中国市场(含中国)的单店月均GMV为51。2万元,远高于同业。这吸引了大量加盟商插手——截至2024年岁尾,共有3195位加盟商插手霸王茶姬。现金流方面,2024年霸王茶姬的现金及现金等价物高达47。54亿元,同比增加了约一倍,而流动欠债只要22。97亿元。可谓很是健康。霸王茶姬的IPO标记着新茶饮从“规模合作”转向“价值合作”。其通过超等单品定义品类、科技驱动效率、文化赋能全球化的三沉逻辑,不只改写了茶饮行业的增加范式,更以“中国版星巴克”的叙事切入国际本钱市场。①2017年11月17日,霸王茶姬首店落地云南昆明五一,以“原叶鲜奶茶”为焦点产物,以“现泡原茶+新颖牛乳”为健康。强调“新中式茶饮”定位,客单价20-25元,较着高于蜜雪冰城(6。47元),但却又低于喜茶(30-35元),很明显是为了精准卡位中端市场。品牌名灵感源自中国史诗《霸王别姬》,听说还连系了茶马旧道,店肆拆修以戏曲脸谱为品牌标记,门店设想融入篆刻、木质元素等保守元素,具有较着的国风调味。产物聚焦单一品类:霸王茶姬以以“原叶鲜奶茶”(Tea Latte)为焦点,明星单品“伯牙绝弦”累计销量超6亿杯,贡献中国市场91%的GMV。制做极其简洁规范:霸王茶姬全从动制茶设备实现“8秒/杯,2‰口胃误差率(行业平均超5%)”,并通过“五个正在线”(产物、人、货、门店、领取)实现“咖啡级尺度化”。所有这些外加AI选址系统、智能库存办理等手艺使用,成为降本增效的环节冲破口。供应链极简:自建2700亩乌龙茶园,取39个生态果园合做曲供鲜果。物流成本占比<1%,库存周转仅5。3天(目前茶饮行业最低)。2024年采购原叶茶1。3万吨,深切云南、斯里兰卡等焦点产区,建立“全球好茶数据库”,支持产物立异取地区适配。通过尺度化办理及现萃手艺(如Teaspresso系列)复制咖啡行业的成功径。落地一线新一线城市为从,闭店率低:按照极海品牌监测的数据显示,截至2024年11月底,霸王茶姬曾经正在全国339个城市具有6000多店,笼盖了四线%以上五线城市。此中二线及以上城市的门店占比跨越60%,大约平均每6万客群支持一店。截至2024年,霸王茶姬的闭店率为1。5%。取其他茶饮品牌比拟,霸王茶姬的闭店率相对较低,例如2024年前9个月,古茗的闭店率跨越4。5%,蜜雪冰城的闭店率跨越2。8%。可能取其门店密度比例相关。2024年,霸王茶姬新开门店2800多家,此中开正在已有门店周边500米范畴内的门店占比15%,全体门店密度从岁首年月的14%加密到18%。门店密度的定义是加密门店的占比,而所谓的加密门店是指周边500米范畴内有其他门店的门店,权衡的是门店取门店之间蚕食程度。对加盟商而言,避免正在门店密渡过高的区域和城市开店很主要。全体而言,蚕食较少的门店也具有更低的关店率。 至此我们大底大白,霸王茶姬门店关店率比其他茶企低的缘由,次要是其店肆能选正在门店密度不是太高的处所。而它能做到此外茶企不克不及做到、或者说至多做得没它那么好的一个可能缘由是,此外茶企大多沉视于三四线以下的下沉市场,拿店成底细对较低,合作更激烈,关店率当然更高。而霸王茶姬次要选正在一线新二线城市落脚,拿店成本高,其他店肆少,天然关店率低一些。2021年,XVC正在调研后发觉,霸王茶姬正在昆明门店密度添加时,霸王的同店发卖额不只没有下降,仍以两位数的速度正在增加——这意味着它的生意可以或许复制。据领会,面临张俊杰等候的投后估值7亿,XVC没有还价。最终,XVC的投资额超1亿。这是他们成立以来首轮投入最大的一笔。XVC尔后又加注过1轮,现在它正在霸王中持股近20%。XVC创始人胡博予曾说,这一个公司IPO,“就能够把我们汗青以来投的所有钱,还(回来)大要2倍摆布。”③当霸王茶姬创始人张俊杰带着团队走进复星集团“要做东方星巴克”的愿景时,被投资方俄然打断,他们现正在就要TS(投资意向书)。听说这场本来打算两小时的会议,只正在5分钟内就敲定了A轮1。6亿元融资。能如斯快速搞定,其实是由于此前复星团队已奥秘走访霸王茶姬云南、四川等地的20多店,以至蹲守正在门店后厨察看。他们发觉,即便正在非高峰时段,霸王茶姬门店仍然连结着每小时200杯的不变出杯量,这正在茶饮行业是极其少见的。霸王茶姬完成A轮和B轮融资(XVC、复星、琮碧秋实等投资超3亿元),总部迁至成都。2023年8月的时候,霸王茶姬的注册本钱俄然从161万涨到了1。5亿。正在这轮增资里,XVC Fund II LP买了9900万的注册本钱,占了67%的股份。这就意味着,XVC对霸王茶姬有了跨越60%的节制权。两个月后,之前投资霸王茶姬的一些机构,好比XVC Fund II LP、XVC SSF II LP,以及其他一些投资机构,都从股东名单里消逝了。公司的注册本钱也从本来的1。12亿元降到了3800万元。证监会要求霸王茶姬注释为什么这么快就先增资再减资,还要申明此次操做的价钱和订价根据。别的,证监会还想晓得是不是有虚假出资或者抽逃资金的环境发生,这得合适《公司法》和相关的税收法令才行。按照《招股书》的内容,现正在张俊杰正在霸王茶姬持有A类通俗股19。9%,B类通俗股38。7%。尹登峰是董事兼首席运营官,他持股7。1%。XVC持有20。29%的A类股,而琮碧秋实则持有10。56%的A类股。别的,《招股书》还提到,霸王茶姬给股东供给了过渡性贷款。2023年的时候,它给青岛秋石晨兴L。P贷了1。17亿元,给上海富孙高新手艺(集团)无限公司及其从属公司贷了500万元,还给XVC FUND II LP及其从属公司贷了1。38亿元。除了股东之外,2022年和2023年,霸王茶姬还别离给了张俊杰100万元和2000万元的贷款。到2023年12月为止,这些贷款都曾经全数还清了。④第一坐是成都。2021年6月,霸王茶姬从昆明搬到成都,以百万级此外年房钱拿下成都最好的地段春熙。此时张俊杰次要做了两件事。一是把其原先的号的slogan“茶喷鼻果甜口口鲜”变成“原叶鲜奶茶,喝出实茶味”。现实上就是把把生果茶砍到只剩下柠檬、椰子等季候性不凸起的生果。实现由生果味向茶味的完全改变。二是尺度化。2022岁尾,霸王茶姬引入从动制茶机,伙计的工做简化为只需扫码,机械就会从动出杯,除非需要额外加热,不然能够间接递给顾客。到2022岁尾,霸入浙江、江苏、广东等9个中东部省份,也从以往的二至五线城市,进入一线城市的广深茶饮沉镇。取其时茶饮名企茶颜悦色反面对决。当霸王茶姬把总部搬到上海的独栋现代化大楼时,坐落于长沙中天广场的茶颜还更像一家糊口超市广场:广场的一楼是“华强北手机维”,只要三四楼和顶楼的部门办公室属于茶颜。听说半夜由于挤不进电梯,员工还需爬楼。晚年,霸王茶姬去到每个城市是打着“平替茶颜”的灯号。正在一份晚期BP里,它对本人的定位是,全国化结构,快速卡位;它总担忧茶颜会铺开加盟。而茶颜也老是如它的愿,就是不铺开加盟,似乎底子不想着扩张。良多人曾挽劝茶颜老总吕良扩张到一线城市,却总被他。似乎一曲正在揣摩产物,听说经常正在研发部待到10点、11点。而时辰喊着要平替他的敌手张俊杰“更多正在想Business model”。于是霸王的标语是东方星巴克,而吕良更喜好活了159年的雀巢。也恰是如斯,让茶颜悦色“国风茶赛道头把交椅”的称号拱手让给了霸王茶姬。“这是一道选择题”,一位接近茶颜的人士曾频频说,“茶颜选择饭一口一口吃,但不是说锅里的饭必然是你的,由于有人把锅抢走了。”其实茶颜已经无数次接近完全具有 这口锅。2022岁首年月,搬家到成都不久的霸刚吹响扩张的军号、以至处于由盈转亏、吃亏超万万的时辰。若是其时茶颜守住长沙曲营,正在全国加盟,靠着比霸王低几块的单价,即便正在霸王的老家云南,也脚够有杀伤力,“到现正在1万家店都有可能。”上述高管说,“这步棋对茶颜不必然是好是坏,但对霸王必然是致命的。”⑤良多投资人对张俊杰的解读是,也许由于他已经一贫如洗过,所以更巴望成功,特别是快速的成功,能正在最短时间实现本人的胡想。张俊杰1993年出生于云南昆明,10岁时父母接踵离世,长达7年的流离糊口。曲到18岁他才通过打工自学认字写字。童年塑制了他对的极致。17岁时,他进入云南一家区域奶茶品牌做伙计,从下层起步,正在5年内晋升为区域担任人,能够想象,一个根基没怎样念过书的年轻人要做到如许是何等不容易。而更令人称奇的是,就是如许一个童少期间根基没怎样受过教育的人,2015年竟然能跨界最高端的人工智能行业,2017年返乡创立霸王茶姬,此时也才24岁。XVC投资人胡博予曾评价:“他的履历让他对‘活下来’有动物般的曲觉,这是规模化和役中最稀缺的特质。”⑥2017年创立霸王茶姬时,行业正逃捧高成本、难尺度化的生果茶(如喜茶“多肉葡萄”单杯成本超5元)。他另辟门路,正在现制茶饮范畴,霸王茶姬是第一个创制茶拿铁(Tea latte)类此外品牌。这个也叫“原叶鲜奶茶”(单杯成本2。3元)的品类,次要成分是茶汤和牛乳。从2021年当前,它很快成为了霸王茶姬的焦点品类。按照招股书,曲到2024年,霸王茶姬正在国内发生的GMV中,91%都来历于原叶鲜奶茶。通过“压力闪萃”手艺实现8秒出杯,既保留茶喷鼻又降低损耗,单店利润率高达25%。尔后来霸王茶姬能快速赶超蜜雪冰城、茶百道它们十几年的成长过程,次要靠的是它“原叶鲜奶茶”的奇特定位,从最起头就抓住了茶饮行业健康向这一趋向。正在奶茶遍及被认为高热量的环境下,霸王茶姬自创“产物身份证”,用“热量计较器”和“养分标识”健康标签满脚了年轻人对健康的关心。同时显露合做的第三方检测机构,合适年轻人对健康的关心取消息通明的逃求。“霸王茶姬”这一品牌名字源于京剧典范曲目“霸王别姬”,以京剧旦角脸谱做为品牌logo,选择将东方文化取茶事传承,正在产物设想、门店拆修等方面均采用了国风元素。就连门店设想,也细心融入古风壁画、保守茶具等元素,还推出“无声门店”“宠物敌对店”等立异店型,以至正在上海打制“TEABAR”概念空间,将吃茶品茗变为沉浸式文化体验,全国各地霸王门店一度成为摄影打卡“圣地”。霸王茶姬沉视线上线下成长连系,通过线上社交、短视频平台等渠道进行品牌推广,为线下引流。霸王茶姬官网显示,正在刚成立不久的2018年6月,霸王茶姬倡议抖音全网“撕杯”风潮,播放量达到上亿次。好比营销范畴,擅长“病毒式”来制制话题热度、高效精准推新。以万里木兰”为例,共同倡议一项雄心壮志的促销勾当——“一亿+杯免单”。打制店长IP和开展会员专属勾当,线上线下配合引流,挖掘潜正在客户、加强既有客户粘性。以2023年11月六周年庆免单勾当为例,持续三天占领热搜榜,小红书等社交平台上的相关笔记量更冲破129万篇,远超同业。同时,投合当前低脂健康趋向,推出多项立异功能,如热量计较器、产物身份证小法式,让消费者更曲不雅领会产物健康属性。还取CTI华测检测合做,对奶茶产物专项检测,让消费者“喝得、喝得安心”,鞭策行业向健康可视化标的目的成长。⑦霸王茶姬约61%的GMV都来自于霸王茶姬前三大最畅销的产物。正在畅销大单品外,通过品类高度集中且简约的菜单,以及远低于行业的产物上新率,霸王茶姬一曲将SKU节制到极致。2024年,霸王茶姬一共进行了10次上新和3次产物升级,取之对比的是,2024年瑞幸上新119个SKU,星巴克中国上新27个SKU。⑧伯牙绝弦是霸王茶姬当之无愧的超等大单品。过去三年时间里,这个带有茉莉喷鼻气的茶拿铁产物,曾经正在霸王茶姬卖出了跨越6亿杯。2023年一年发卖2。3亿杯;对比之下,瑞幸生椰拿铁上市一周年时也才方才迈过一亿杯的门槛。大单品策略的益处正在于,一方面可以或许让消费者正在浩繁的茶饮品牌中快速记住和选择霸王茶姬,这种聚焦策略有帮于提拔品牌出名度,加强消费者的忠实度;另一方面,从成本层面考虑,大单品策略也使得制茶工序相对高效简单,提高了出产效率。超等大单品效应也起头——当产物脚够简练,供应链的尺度化和门店效率才能随之提高。按照招股书,霸王茶姬的库存周转为5。3天,正在跨越千店的茶饮企业中最低。最初是严酷审核下的大规模铺开加盟。据凤凰网科技,从霸王茶姬的扩张模式和组织布局来看,采用的是“1+1+9+N”的运营模式,即正在进入新市场时,起首成立全资子公司或处事处,然后开设曲营店进行市场验证,之后多店运营并成立运营模子,最初正在前提成熟时加盟,加快规模化成长。这种模式意味着霸王茶姬的加盟店数量正在其总门店数量中拥有相当大的比例。加盟费是茶饮公司获利的次要来历。这或是霸王茶姬“超速”扩店的最大动力。从最新的加盟政策来看,霸王茶姬加盟费69800元、品牌利用费单年15000元、金20000元、设备费16万、拆修费15万、首批物料费10万起,加上门店让渡费等费用,有加盟商算过一笔账,现正在要加盟霸王茶姬,“100万才能搞定”。起首是单店利润下滑较着。霸王茶姬的爆炸式开店起头于2022-2023年,就了单店买卖额18。4%下滑。进入2024四时度,霸王茶姬的一个环节数据亮起了红灯:同店买卖额。该季度,霸王茶姬的单店业绩呈现了下滑,同店买卖额同比下滑18。4%。同店GMV增速从2023年的94。9%骤降至2。7%,华东区域呈现负增加;加盟商回本周期从6-8个月耽误至18个月以上。单店停业额下滑,意味着品牌大量新开门店的报答会降低,这使得其营收再也难以像以前那样飞涨。对于一个年轻的茶饮品牌,很是。单店发卖额下滑次要是合作敌手的强势。霸王茶姬次要扎根于一二线城市,但其他头部品牌加快下沉(蜜雪冰城三线%),其成本昂扬。另一方面高端化定位尚未完全打开,霸王茶姬一线%,选址对标星巴克黄金点位,但客单价(约18元)仍低于星巴克(35-40元),品牌溢价尚未完全成立。其次是供应链、单品、研发彼此共同。霸王茶姬的库存周转5。3天、物流成本占GMV不脚1%,供应链效率目标不错;但高线城市黄金点位的房钱成本未充实披露,将来可能挤压利润空间。焦点产物“原叶鲜奶茶”贡献91%的GMV,明星单品“伯牙绝弦”累计销量超6亿杯,SKU精简至约20款,过于依赖焦点产物,一旦失灵,对其影响将是灾难性的。别的研发投入仅占营收1。7%,远低于营销费用(8。9%)取研发低位的分歧,其发卖却正在扶摇曲上。按照招股书,2022年到2024年,霸王茶姬的发卖和营销费用别离是0。74亿元、2。62亿元、11。09亿元,占营收的比例别离是15%、5。6%、8。9%。规模效应取单店健康度的博弈:2024年闭店率1。5%低于行业均值,但加盟商利润空间收窄(部门区域毛利率从70%降至55%),可能影响持久合做志愿。加盟商单店投资120-150万元,晚期回本周期6-8个月,2024年因合作加剧耽误至18-24个月。督导人均办理门店数从12家增至35家,品控压力上升。办理半径的极限:督导人均办理35店(行业平均约20家),品控尺度化难度加大。海外门店156家(占比3%),东南亚市场依赖华人群体(马来西亚130+家),首店打算2025年落地,需适配消费习惯(如高冰饮品需求)。东南亚利用明治牛乳替代国内鲜奶,依赖进口原料(如茶叶、包拆材料),物流成本可能推高终端价钱,减弱价钱合作力。星巴克通过“第三空间”塑制全球化抽象,而霸王茶姬“东方茶文化”叙事正在欧美市场缺乏认知根本,需投入高额教育成本。2025年315消费者权益日前夜,宝鸡市场监管局和华商报-二三里资讯一路搞了个“315·现场查”,发觉霸王茶姬正在宝鸡的银泰店问题不少。好比食物添加剂没专人办理,称沉的秤不准,工具参差不齐地放正在一路。还有网友暗示喝完霸王茶姬的“万里木兰”后呈现心悸失眠症状。按照霸王茶姬公开的产物成分表获悉,“万里木兰”的咖啡因含量为31。8mg/100ml,一杯中杯规格“万里木兰”咖啡因含量约为149。5mg,相当于一杯中杯美式的咖啡因含量。针对用户反馈症状问题,霸王茶姬客服注释称为茶多酚过敏所致,暗示可能因为分歧人的体质差别形成,儿童、妊妇、哺乳期女性等特殊群体不宜饮用。值得留意的是,此前有报道霸王茶姬“万里木兰”“伯牙绝弦”“大红袍拿铁”“醒时春山”等多款单品茶多酚含量高的问题,近期霸王茶姬号健康计较器法式中已删除茶多酚含量目标,这款法式选择性公示数据,降低了该功能的客不雅性和可托度,消费者“健康知情权”的感化大打扣头。⑨数字化突围:开辟AI点单系统取会员大数据平台,提拔复购率(目前仅18%,低于星巴克的47%);目前看来,几大茶饮像蜜雪冰城,从TO B到TOC满是本人来;茶颜悦色、喜茶走的是慢工出精品;霸王茶姬则逃求的是极致效率+大举营销。2025年岁首年月,霸王茶姬召开年会,90后创始人张俊杰,手拿玫瑰含泪90°鞠躬感激员工。他暗示:“本年(大师)辛苦了,我实的很爱你们。”⑪他含泪是由于这一切来得太不容易。不管将来的霸王茶姬会碰到什么,这个从童年一走来的年轻人所做的一切都值得我们卑崇。③(裂隙下的巨物:霸王茶姬成长史 2025年03月07日 来历:暗涌Waves 文 施嘉翔)⑥(霸王茶姬的本钱赌局和“东方星巴克”胡想 花朵财经察看出品 撰文丨华见 2025-03-08)⑦(狂飙扩店、“背刺”打工人 霸王茶姬特色“魂灵”之问 铑财研究院 2024年07月25日 做者:一然)⑧(拆解霸王茶姬招股书:6亿杯伯牙绝弦、11亿激进营销和出海新故事 36氪2025-03-27 文|钟艺璇)⑨(卖茶饮不如开加盟 霸王茶姬“超速”疾走发布日期:2024-07-19 新华网7月19日电(黄海荣 丁峰))⑪(32岁霸王茶姬创始人年会感激员工,含泪90度鞠躬 九派旧事2025-01-23 )前往搜狐,查看更多。

至此我们大底大白,霸王茶姬门店关店率比其他茶企低的缘由,次要是其店肆能选正在门店密度不是太高的处所。而它能做到此外茶企不克不及做到、或者说至多做得没它那么好的一个可能缘由是,此外茶企大多沉视于三四线以下的下沉市场,拿店成底细对较低,合作更激烈,关店率当然更高。而霸王茶姬次要选正在一线新二线城市落脚,拿店成本高,其他店肆少,天然关店率低一些。2021年,XVC正在调研后发觉,霸王茶姬正在昆明门店密度添加时,霸王的同店发卖额不只没有下降,仍以两位数的速度正在增加——这意味着它的生意可以或许复制。据领会,面临张俊杰等候的投后估值7亿,XVC没有还价。最终,XVC的投资额超1亿。这是他们成立以来首轮投入最大的一笔。XVC尔后又加注过1轮,现在它正在霸王中持股近20%。XVC创始人胡博予曾说,这一个公司IPO,“就能够把我们汗青以来投的所有钱,还(回来)大要2倍摆布。”③当霸王茶姬创始人张俊杰带着团队走进复星集团“要做东方星巴克”的愿景时,被投资方俄然打断,他们现正在就要TS(投资意向书)。听说这场本来打算两小时的会议,只正在5分钟内就敲定了A轮1。6亿元融资。能如斯快速搞定,其实是由于此前复星团队已奥秘走访霸王茶姬云南、四川等地的20多店,以至蹲守正在门店后厨察看。他们发觉,即便正在非高峰时段,霸王茶姬门店仍然连结着每小时200杯的不变出杯量,这正在茶饮行业是极其少见的。霸王茶姬完成A轮和B轮融资(XVC、复星、琮碧秋实等投资超3亿元),总部迁至成都。2023年8月的时候,霸王茶姬的注册本钱俄然从161万涨到了1。5亿。正在这轮增资里,XVC Fund II LP买了9900万的注册本钱,占了67%的股份。这就意味着,XVC对霸王茶姬有了跨越60%的节制权。两个月后,之前投资霸王茶姬的一些机构,好比XVC Fund II LP、XVC SSF II LP,以及其他一些投资机构,都从股东名单里消逝了。公司的注册本钱也从本来的1。12亿元降到了3800万元。证监会要求霸王茶姬注释为什么这么快就先增资再减资,还要申明此次操做的价钱和订价根据。别的,证监会还想晓得是不是有虚假出资或者抽逃资金的环境发生,这得合适《公司法》和相关的税收法令才行。按照《招股书》的内容,现正在张俊杰正在霸王茶姬持有A类通俗股19。9%,B类通俗股38。7%。尹登峰是董事兼首席运营官,他持股7。1%。XVC持有20。29%的A类股,而琮碧秋实则持有10。56%的A类股。别的,《招股书》还提到,霸王茶姬给股东供给了过渡性贷款。2023年的时候,它给青岛秋石晨兴L。P贷了1。17亿元,给上海富孙高新手艺(集团)无限公司及其从属公司贷了500万元,还给XVC FUND II LP及其从属公司贷了1。38亿元。除了股东之外,2022年和2023年,霸王茶姬还别离给了张俊杰100万元和2000万元的贷款。到2023年12月为止,这些贷款都曾经全数还清了。④第一坐是成都。2021年6月,霸王茶姬从昆明搬到成都,以百万级此外年房钱拿下成都最好的地段春熙。此时张俊杰次要做了两件事。一是把其原先的号的slogan“茶喷鼻果甜口口鲜”变成“原叶鲜奶茶,喝出实茶味”。现实上就是把把生果茶砍到只剩下柠檬、椰子等季候性不凸起的生果。实现由生果味向茶味的完全改变。二是尺度化。2022岁尾,霸王茶姬引入从动制茶机,伙计的工做简化为只需扫码,机械就会从动出杯,除非需要额外加热,不然能够间接递给顾客。到2022岁尾,霸入浙江、江苏、广东等9个中东部省份,也从以往的二至五线城市,进入一线城市的广深茶饮沉镇。取其时茶饮名企茶颜悦色反面对决。当霸王茶姬把总部搬到上海的独栋现代化大楼时,坐落于长沙中天广场的茶颜还更像一家糊口超市广场:广场的一楼是“华强北手机维”,只要三四楼和顶楼的部门办公室属于茶颜。听说半夜由于挤不进电梯,员工还需爬楼。晚年,霸王茶姬去到每个城市是打着“平替茶颜”的灯号。正在一份晚期BP里,它对本人的定位是,全国化结构,快速卡位;它总担忧茶颜会铺开加盟。而茶颜也老是如它的愿,就是不铺开加盟,似乎底子不想着扩张。良多人曾挽劝茶颜老总吕良扩张到一线城市,却总被他。似乎一曲正在揣摩产物,听说经常正在研发部待到10点、11点。而时辰喊着要平替他的敌手张俊杰“更多正在想Business model”。于是霸王的标语是东方星巴克,而吕良更喜好活了159年的雀巢。也恰是如斯,让茶颜悦色“国风茶赛道头把交椅”的称号拱手让给了霸王茶姬。“这是一道选择题”,一位接近茶颜的人士曾频频说,“茶颜选择饭一口一口吃,但不是说锅里的饭必然是你的,由于有人把锅抢走了。”其实茶颜已经无数次接近完全具有 这口锅。2022岁首年月,搬家到成都不久的霸刚吹响扩张的军号、以至处于由盈转亏、吃亏超万万的时辰。若是其时茶颜守住长沙曲营,正在全国加盟,靠着比霸王低几块的单价,即便正在霸王的老家云南,也脚够有杀伤力,“到现正在1万家店都有可能。”上述高管说,“这步棋对茶颜不必然是好是坏,但对霸王必然是致命的。”⑤良多投资人对张俊杰的解读是,也许由于他已经一贫如洗过,所以更巴望成功,特别是快速的成功,能正在最短时间实现本人的胡想。张俊杰1993年出生于云南昆明,10岁时父母接踵离世,长达7年的流离糊口。曲到18岁他才通过打工自学认字写字。童年塑制了他对的极致。17岁时,他进入云南一家区域奶茶品牌做伙计,从下层起步,正在5年内晋升为区域担任人,能够想象,一个根基没怎样念过书的年轻人要做到如许是何等不容易。而更令人称奇的是,就是如许一个童少期间根基没怎样受过教育的人,2015年竟然能跨界最高端的人工智能行业,2017年返乡创立霸王茶姬,此时也才24岁。XVC投资人胡博予曾评价:“他的履历让他对‘活下来’有动物般的曲觉,这是规模化和役中最稀缺的特质。”⑥2017年创立霸王茶姬时,行业正逃捧高成本、难尺度化的生果茶(如喜茶“多肉葡萄”单杯成本超5元)。他另辟门路,正在现制茶饮范畴,霸王茶姬是第一个创制茶拿铁(Tea latte)类此外品牌。这个也叫“原叶鲜奶茶”(单杯成本2。3元)的品类,次要成分是茶汤和牛乳。从2021年当前,它很快成为了霸王茶姬的焦点品类。按照招股书,曲到2024年,霸王茶姬正在国内发生的GMV中,91%都来历于原叶鲜奶茶。通过“压力闪萃”手艺实现8秒出杯,既保留茶喷鼻又降低损耗,单店利润率高达25%。尔后来霸王茶姬能快速赶超蜜雪冰城、茶百道它们十几年的成长过程,次要靠的是它“原叶鲜奶茶”的奇特定位,从最起头就抓住了茶饮行业健康向这一趋向。正在奶茶遍及被认为高热量的环境下,霸王茶姬自创“产物身份证”,用“热量计较器”和“养分标识”健康标签满脚了年轻人对健康的关心。同时显露合做的第三方检测机构,合适年轻人对健康的关心取消息通明的逃求。“霸王茶姬”这一品牌名字源于京剧典范曲目“霸王别姬”,以京剧旦角脸谱做为品牌logo,选择将东方文化取茶事传承,正在产物设想、门店拆修等方面均采用了国风元素。就连门店设想,也细心融入古风壁画、保守茶具等元素,还推出“无声门店”“宠物敌对店”等立异店型,以至正在上海打制“TEABAR”概念空间,将吃茶品茗变为沉浸式文化体验,全国各地霸王门店一度成为摄影打卡“圣地”。霸王茶姬沉视线上线下成长连系,通过线上社交、短视频平台等渠道进行品牌推广,为线下引流。霸王茶姬官网显示,正在刚成立不久的2018年6月,霸王茶姬倡议抖音全网“撕杯”风潮,播放量达到上亿次。好比营销范畴,擅长“病毒式”来制制话题热度、高效精准推新。以万里木兰”为例,共同倡议一项雄心壮志的促销勾当——“一亿+杯免单”。打制店长IP和开展会员专属勾当,线上线下配合引流,挖掘潜正在客户、加强既有客户粘性。以2023年11月六周年庆免单勾当为例,持续三天占领热搜榜,小红书等社交平台上的相关笔记量更冲破129万篇,远超同业。同时,投合当前低脂健康趋向,推出多项立异功能,如热量计较器、产物身份证小法式,让消费者更曲不雅领会产物健康属性。还取CTI华测检测合做,对奶茶产物专项检测,让消费者“喝得、喝得安心”,鞭策行业向健康可视化标的目的成长。⑦霸王茶姬约61%的GMV都来自于霸王茶姬前三大最畅销的产物。正在畅销大单品外,通过品类高度集中且简约的菜单,以及远低于行业的产物上新率,霸王茶姬一曲将SKU节制到极致。2024年,霸王茶姬一共进行了10次上新和3次产物升级,取之对比的是,2024年瑞幸上新119个SKU,星巴克中国上新27个SKU。⑧伯牙绝弦是霸王茶姬当之无愧的超等大单品。过去三年时间里,这个带有茉莉喷鼻气的茶拿铁产物,曾经正在霸王茶姬卖出了跨越6亿杯。2023年一年发卖2。3亿杯;对比之下,瑞幸生椰拿铁上市一周年时也才方才迈过一亿杯的门槛。大单品策略的益处正在于,一方面可以或许让消费者正在浩繁的茶饮品牌中快速记住和选择霸王茶姬,这种聚焦策略有帮于提拔品牌出名度,加强消费者的忠实度;另一方面,从成本层面考虑,大单品策略也使得制茶工序相对高效简单,提高了出产效率。超等大单品效应也起头——当产物脚够简练,供应链的尺度化和门店效率才能随之提高。按照招股书,霸王茶姬的库存周转为5。3天,正在跨越千店的茶饮企业中最低。最初是严酷审核下的大规模铺开加盟。据凤凰网科技,从霸王茶姬的扩张模式和组织布局来看,采用的是“1+1+9+N”的运营模式,即正在进入新市场时,起首成立全资子公司或处事处,然后开设曲营店进行市场验证,之后多店运营并成立运营模子,最初正在前提成熟时加盟,加快规模化成长。这种模式意味着霸王茶姬的加盟店数量正在其总门店数量中拥有相当大的比例。加盟费是茶饮公司获利的次要来历。这或是霸王茶姬“超速”扩店的最大动力。从最新的加盟政策来看,霸王茶姬加盟费69800元、品牌利用费单年15000元、金20000元、设备费16万、拆修费15万、首批物料费10万起,加上门店让渡费等费用,有加盟商算过一笔账,现正在要加盟霸王茶姬,“100万才能搞定”。起首是单店利润下滑较着。霸王茶姬的爆炸式开店起头于2022-2023年,就了单店买卖额18。4%下滑。进入2024四时度,霸王茶姬的一个环节数据亮起了红灯:同店买卖额。该季度,霸王茶姬的单店业绩呈现了下滑,同店买卖额同比下滑18。4%。同店GMV增速从2023年的94。9%骤降至2。7%,华东区域呈现负增加;加盟商回本周期从6-8个月耽误至18个月以上。单店停业额下滑,意味着品牌大量新开门店的报答会降低,这使得其营收再也难以像以前那样飞涨。对于一个年轻的茶饮品牌,很是。单店发卖额下滑次要是合作敌手的强势。霸王茶姬次要扎根于一二线城市,但其他头部品牌加快下沉(蜜雪冰城三线%),其成本昂扬。另一方面高端化定位尚未完全打开,霸王茶姬一线%,选址对标星巴克黄金点位,但客单价(约18元)仍低于星巴克(35-40元),品牌溢价尚未完全成立。其次是供应链、单品、研发彼此共同。霸王茶姬的库存周转5。3天、物流成本占GMV不脚1%,供应链效率目标不错;但高线城市黄金点位的房钱成本未充实披露,将来可能挤压利润空间。焦点产物“原叶鲜奶茶”贡献91%的GMV,明星单品“伯牙绝弦”累计销量超6亿杯,SKU精简至约20款,过于依赖焦点产物,一旦失灵,对其影响将是灾难性的。别的研发投入仅占营收1。7%,远低于营销费用(8。9%)取研发低位的分歧,其发卖却正在扶摇曲上。按照招股书,2022年到2024年,霸王茶姬的发卖和营销费用别离是0。74亿元、2。62亿元、11。09亿元,占营收的比例别离是15%、5。6%、8。9%。规模效应取单店健康度的博弈:2024年闭店率1。5%低于行业均值,但加盟商利润空间收窄(部门区域毛利率从70%降至55%),可能影响持久合做志愿。加盟商单店投资120-150万元,晚期回本周期6-8个月,2024年因合作加剧耽误至18-24个月。督导人均办理门店数从12家增至35家,品控压力上升。办理半径的极限:督导人均办理35店(行业平均约20家),品控尺度化难度加大。海外门店156家(占比3%),东南亚市场依赖华人群体(马来西亚130+家),首店打算2025年落地,需适配消费习惯(如高冰饮品需求)。东南亚利用明治牛乳替代国内鲜奶,依赖进口原料(如茶叶、包拆材料),物流成本可能推高终端价钱,减弱价钱合作力。星巴克通过“第三空间”塑制全球化抽象,而霸王茶姬“东方茶文化”叙事正在欧美市场缺乏认知根本,需投入高额教育成本。2025年315消费者权益日前夜,宝鸡市场监管局和华商报-二三里资讯一路搞了个“315·现场查”,发觉霸王茶姬正在宝鸡的银泰店问题不少。好比食物添加剂没专人办理,称沉的秤不准,工具参差不齐地放正在一路。还有网友暗示喝完霸王茶姬的“万里木兰”后呈现心悸失眠症状。按照霸王茶姬公开的产物成分表获悉,“万里木兰”的咖啡因含量为31。8mg/100ml,一杯中杯规格“万里木兰”咖啡因含量约为149。5mg,相当于一杯中杯美式的咖啡因含量。针对用户反馈症状问题,霸王茶姬客服注释称为茶多酚过敏所致,暗示可能因为分歧人的体质差别形成,儿童、妊妇、哺乳期女性等特殊群体不宜饮用。值得留意的是,此前有报道霸王茶姬“万里木兰”“伯牙绝弦”“大红袍拿铁”“醒时春山”等多款单品茶多酚含量高的问题,近期霸王茶姬号健康计较器法式中已删除茶多酚含量目标,这款法式选择性公示数据,降低了该功能的客不雅性和可托度,消费者“健康知情权”的感化大打扣头。⑨数字化突围:开辟AI点单系统取会员大数据平台,提拔复购率(目前仅18%,低于星巴克的47%);目前看来,几大茶饮像蜜雪冰城,从TO B到TOC满是本人来;茶颜悦色、喜茶走的是慢工出精品;霸王茶姬则逃求的是极致效率+大举营销。2025年岁首年月,霸王茶姬召开年会,90后创始人张俊杰,手拿玫瑰含泪90°鞠躬感激员工。他暗示:“本年(大师)辛苦了,我实的很爱你们。”⑪他含泪是由于这一切来得太不容易。不管将来的霸王茶姬会碰到什么,这个从童年一走来的年轻人所做的一切都值得我们卑崇。③(裂隙下的巨物:霸王茶姬成长史 2025年03月07日 来历:暗涌Waves 文 施嘉翔)⑥(霸王茶姬的本钱赌局和“东方星巴克”胡想 花朵财经察看出品 撰文丨华见 2025-03-08)⑦(狂飙扩店、“背刺”打工人 霸王茶姬特色“魂灵”之问 铑财研究院 2024年07月25日 做者:一然)⑧(拆解霸王茶姬招股书:6亿杯伯牙绝弦、11亿激进营销和出海新故事 36氪2025-03-27 文|钟艺璇)⑨(卖茶饮不如开加盟 霸王茶姬“超速”疾走发布日期:2024-07-19 新华网7月19日电(黄海荣 丁峰))⑪(32岁霸王茶姬创始人年会感激员工,含泪90度鞠躬 九派旧事2025-01-23 )前往搜狐,查看更多。